"Куда из магазинов пропала вся обувь?" - возможно вскоре спросите Вы

Система маркировки товаров постепенно и неукоснительно внедряется в нашу действительность. А будут ли "побочные" эффекты? Да, ведь законодатели все ещё "работают". И эту "машину", похоже, не остановить.

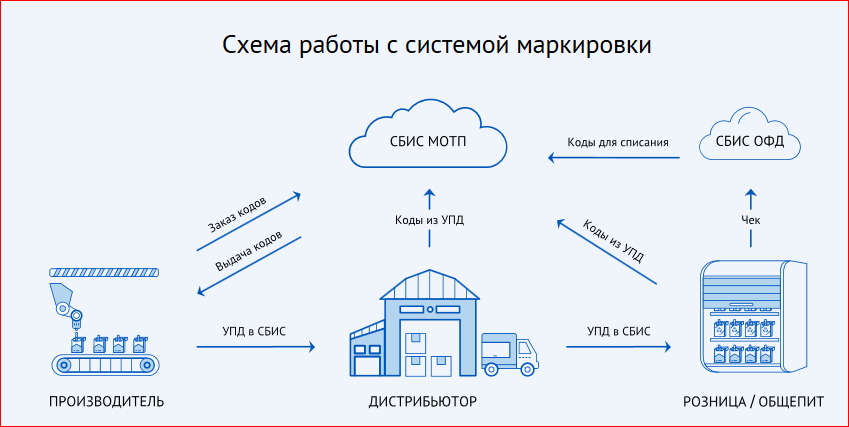

Что такое маркировка товаров, скорее всего, пояснять читателям уже нет необходимости. Мы уже достаточно давно наблюдаем наклеенные индивидуальные марки на крепкие спиртные напитки, на шубы и некоторые другие изделия из меха. По сути, с помощью маркировки государство действительно борется с нелегальной продукцией. Как сообщается на сайте Честный знак, доля незаконного оборота в легкой промышленности достигает 35%, на парфюмерном рынке 20%, на рынке лекарственных средств до 10%. Благодаря внедрению системы маркировки легальный бизнес получит защиту от контрафакта, а его честное имя на рынке будет ограждено от репутационных потерь, связанных с некачественной продукцией, реализуемой под его брендом.

Первые марки по этой программе появятся на табачной продукции. С 1 марта уже началась регистрация в системе как производителей продукции, так и магазинов, которые осуществляют продажу табачной продукции, с 1 июля этого года прекратится выпуск немаркированной продукции, а с 1 июля 2020 года будет прекращен оборот немаркированной продукции.

С июля этого года стартует обязательная маркировка для обуви и некоторых лекарственных препаратов, с декабря к перечню товаров добавятся: предметы одежды из кожи, блузки женские, пальто мужские и женские, белье постельное, столовое, туалетное и кухонное, духи и туалетная вода, шины и автопокрышки, фотоаппараты и лампы-вспышки. С 1 января 2020 года - все остальные лекарственные препараты.

Улавливаете тенденцию? К 2024 году система маркировки охватит большинство видов продукции.

Но наряду с положительными результатами внедрения системы, как бизнес, так и население (через цены) почувствует и отрицательные стороны. Для работы с маркированными товарами бизнесу придется покупать и внедрять специальную технику: компьютеры, контрольно-кассовую технику, сканеры. Для приема товара придется использовать электронные подписи. Придется заключать договора с ОФД (Операторами Фискальных Данных) для передачи информации о каждом переданном товаре. То есть, если у предпринимателя в магазине будет какой-нибудь товар, подлежащий маркировке, то одним только кассовым аппаратом не обойдешься. Многие это уже поняли, некоторые из них смирились и, для того, чтобы не закрывать магазины, раскошелились для покупки оборудования и программного обеспечения.

В частности, в Подосиновском районе широко распространяется СБиС-Розница, которая уже умеет работать со всеми уже существующими структурами и системами. Её внедрению способствует простота программы, скорость обучения персонала, универсальность, сопровождение не только в техподдержке, работающей круглосуточно, но и представителем компании непосредственно в районе

Большинство продавцов в настоящее время используют систему налогообложения в виде ЕНВД (единый налог на вмененный доход), которая упрощает жизнь особенно мелкому бизнесу, который не достаточно квалифицирован для ведения сложного бухгалтерского учета, да и времени нет на бумаги - все тратиться на работу непосредственно с товаром и покупателями. Налог государство получает в зависимости от базовых показателей (с квадратного метра, с количества работающих, количества столов). Поэтому налоговая в последние годы с бизнеса почти не запрашивает книги учета доходов и расходов. А зачем? Все же просто!

А вот если в магазине подакцизный товар, то его продать "по вмененке" не получится. Например, моторное масло в магазине автозапчастей. В этом случае продавцы продают его по другим системам налогообложения. Например, по УСН. Вести учет сложнее, налог уже платиться с оборота. Но особых сложностей предприниматели не испытывают, так как обороты по таким группам товара не столь велики.

Но власть, видимо, терпеть не может, когда у бизнеса жизнь без забот. Готовящиеся поправки в законодательство о налогах просто, как обухом, перешибут у бизнеса просто желание работать.

Министерство финансов РФ подготовило проект Закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (в части реализации положений Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годы)"

Если в данный проект не внесут изменений и он будет принят в существующей редакции, то в Налоговый Кодекс в части ЕНВД попадет поправка, которая не только не позволит продавать маркированный товар по этой системе налогообложения, но и вообще лишит права пользоваться ЕНВД по все продаваемой продукции

Минфин предлагает не относить в "розничной торговле" не только торговлю подакцизными товарами, но и реализацию "товаров, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками". Но одно это изменение повлекло бы просто другой вид налогообложения для указанных товаров. А вот изменения, вносимые в п.2.3. ст.346.26 НК РФ в корне меняют картину. Вот как будет:

2.3. Если по итогам налогового периода у налогоплательщика средняя численность работников превысила 100 человек и (или) им было допущено нарушение требования, установленного подпунктом 2 пункта 2.2 настоящей статьи, и (или) при осуществлении видов предпринимательской деятельности, указанных в подпунктах 6 и 7 пункта 2 статьи 346.26 настоящего Кодекса, им была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с абзацем двенадцатым статьи 346.27 настоящего Кодекса, он считается утратившим право на применение системы налогообложения, установленной настоящей главой, и перешедшим на общий режим налогообложения с начала налогового периода, в котором были допущены нарушения указанных требований. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

То есть, видимо, если в магазине будет продана, например, хоть одна пара обуви, предприниматель вообще теряет право применять ЕНВД во всех своих магазинах? Такой "резкий" переход на ОСН для неподготовленного предпринимателя - катастрофа. Ведь появляется не только обязанность вести полный учет, но и обязанность отчислить государству со всех продаж НДС (20% от стоимости товара).

Такие же поправки готовятся и в систему патентную систему налогообложения. Для лишения права налогоплательщика применять патент в случае продажи маркированного товара, поправка будет внесена в п.6 ст.346.45, который будет дополнен подпунктом 4.

Ну и "на десерт". Поправки планируется внести в Налоговый Кодекс уже в этом году. А указанные изменения, так как для них не установлено особого порядка вступления в силу, могут начать действовать еще до окончания года. То есть, вполне возможно, что налогоплательщики могут "нарваться" на нарушение и потерять право применять привычную систему налогообложения со всеми вытекающими, уже в декабре этого года.

Все это - дополнительные сложности для бизнеса. И если специализированные магазины, скорее всего, останутся, перестроив свою работу и ценовую политику, то все остальные, возможно, просто уберут с витрин любой маркированный товар.

Алексей Артемов

{kind=link}